Execuțiile din Compania de Apă Olt, soldate cu desfacerea contractelor de muncă au dus la un număr mare de procese în instanță, ele fiind considerate de către cei dați afară, abuzive și fără temei legal.

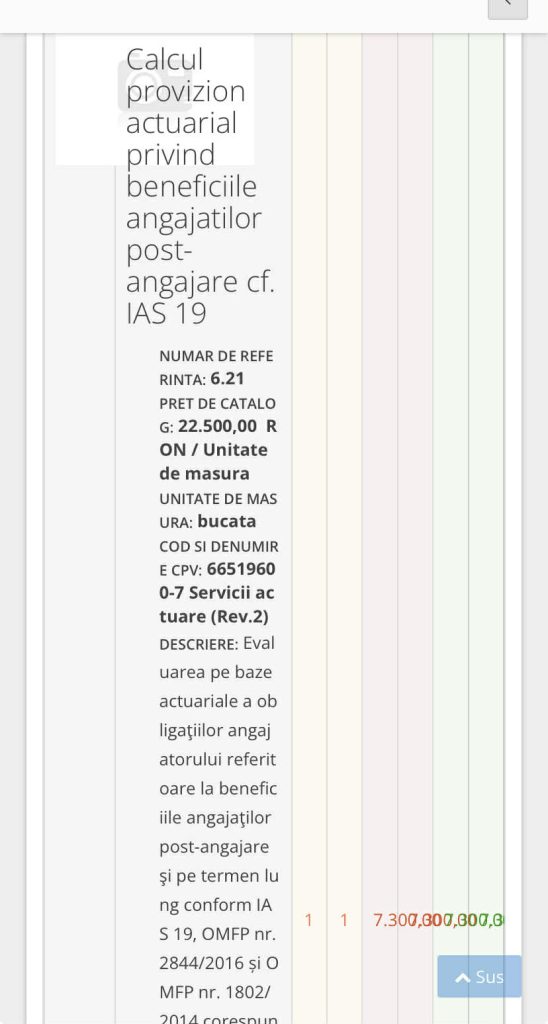

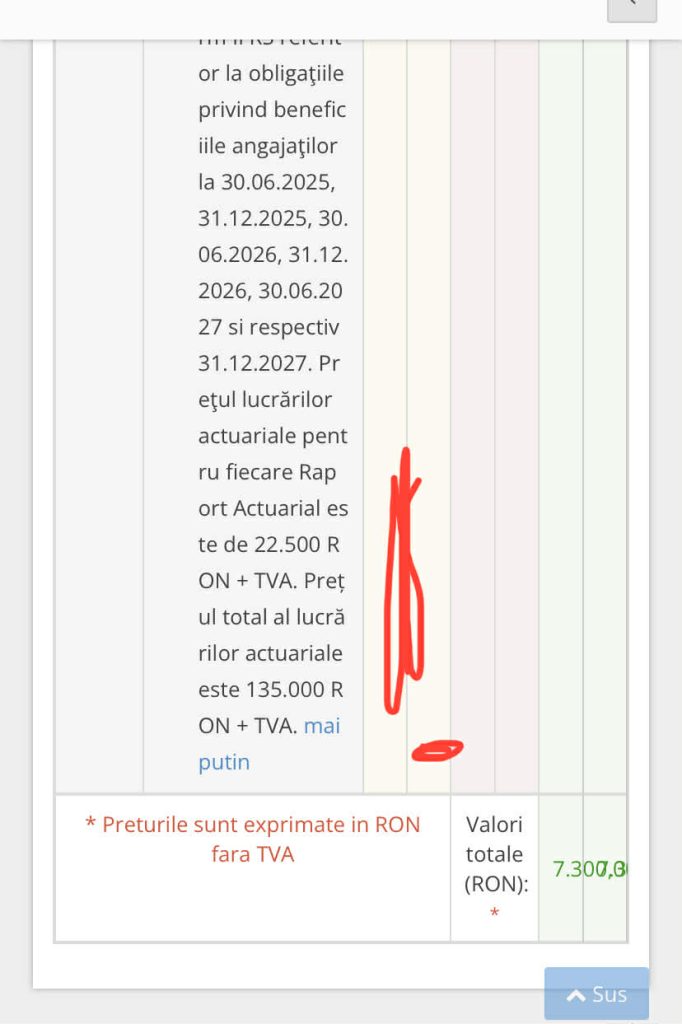

Deși obligatorie de câțiva ani, CAO face o achiziție directă în 19 ianuarie 2026, care vizează un calcul provizion actuarial privind beneficiile angajărilor post-angajare: ”Calcul provizion actuarial privind beneficiile angajatilor post-angajare cf. IAS 19 Evaluarea pe baze actuariale a obligaţiilor angajatorului referitoare la beneficiile angajaţilor post-angajare şi pe termen lung conform IAS 19, OMFP nr. 2844/2016 și OMFP nr. 1802/2014 corespunzător conţinutului Contractului Colectiv de Muncă. Realizarea Raportului Actuarial conform IFRS referitor la obligaţiile privind beneficiile angajaţilor la 30.06.2025, 31.12.2025, 30.06.2026, 31.12.2026, 30.06.2027 si respectiv 31.12.2027. Preţul lucrărilor actuariale pentru fiecare Raport Actuarial este de 22.500 RON + TVA. Prețul total al lucrărilor actuariale este 135.000 RON + TVA.”

Compania de Apă Olt a contractat, așadar, servicii actuariale în valoare de 135.000 de lei, fără TVA, pentru calcularea provizioanelor privind beneficiile angajaților post-angajare, în conformitate cu IAS 19, standard obligatoriu aplicabil prin OMFP nr. 2844/2016 și OMFP nr. 1802/2014. Legal, corect.

Contextul și data achiziției în care această cheltuială apare ridică însă câteva semne de întrebare.

Această obligație legală IAS 19 obligă angajatorii să recunoască în contabilitate toate obligațiile viitoare față de angajați, inclusiv, beneficii la pensionare / indemnizații de încetare a contractului de muncă / alte drepturi prevăzute în Contractul Colectiv de Muncă.

Achiziția este făcută după desfacerea contractelor de muncă, iar procesele din instanță vizează inclusiv drepturi salariale. În acest context, calcularea și recunoașterea provizioanelor actuariale nu mai este doar o operațiune contabilă neutră. Ea poate fi folosită și favoriza contestatarii dați afară din CAO. Prin rapoartele actuariale, compania va recunoaște oficial că are obligații viitoare față de angajați, cuantifică aceste obligații în sume concrete , le înregistrează în contabilitate ca datorii estimate. Într-un litigiu de muncă, acest lucru poate deveni probă indirectă, și anume că angajatorul știa de existența obligațiilor, argument că despăgubirile erau previzibile și asumate contabil, în cazul în care existau stipulate, bază pentru solicitarea de anumite condiții prevăzute clar în CCM. Pe scurt, ceea ce apare ca provizion contabil poate deveni prin achiziția făcută muniție juridică pentru concediații contestatari. Chiar dacă, achiziția a fost făcută după execuțiile lor, ea având caracter obligatoriu din 2022, faptul că nu a fost implementată incriminează compania.

Câștigători potențiali pot să fie , așadar, foștii angajați care au deschis acțiuni în instanță, avocații lor care pot folosi rapoartele ca argument , auditorii, care își văd bifați indicatorii de conformitate.

În contrast, CAO, bifează câteva ”pierderi” care o pot încurca în deciziile controversate. Compania își reduce flexibilitatea financiară , recunoaște datorii chiar înainte ca instanța să se pronunțe.

Deși legal, Provizionul nu este neutru. Sub aspectul ”tehnic”, el confirmă existența unor drepturi potențiale. La fel de posibilă este și suspiciunea rezonabilă că ipotezele actuariale pot umfla sumele, iar elementele luate în calcul, precum speranța de viață, rata de actualizare, vechimea , toate pot mări obligațiile estimate. Cu plata făcută de către CAO, e aproape imposibil ca achizitorul să întocmească un raport în defavoarea CAO.

Momentul achiziției nu este întâmplător. Realizarea rapoartelor exact într-o perioadă cu litigii de muncă ridică suspiciuni legitime. Nu există comunicare clară despre date care ar trebui să fie publice: ce tipuri de beneficii sunt incluse/ dacă vizează și angajați concediați / ce impact real are asupra bugetului companiei. Întrebarea care contează cu adevărat nu este, dacă plata este obligatorie? Este!

Ci, cum va fi folosit acest provizion în procesele de muncă aflate pe rol , cine va plăti, în final, nota de plată și de ce transparența lipsește într-o companie care gestionează bani publici.

Important într-o Companie de Apă Olt, a cărei structură actuală este ea însăși contestată în instanță, în care temerile unor execuții în rândul salariaților, persistă ca fiind viabile.

Între timp, Sindicatul CAO Olt, rămâne cum e. Timorat și redus la tăcere.