@ ANAF ATACĂ ÎN INSTANȚĂ ORDONANȚA DE CLASARE. PROCURORUL NEGRILĂ, VERSUS MAGISTRAȚII TRIBUNALULUI OLT !

Un dosar deschis pentru evaziune fiscală în 2015, cu un circuit suveică în care au fost implicate mai multe societăți comerciale a ajuns în mapa procurorilor Parchetului de pe lângă Tribunalul Olt. Verificările inspectorilor ANAF, cele două expertize dispuse și realizate în respectivul dosar, declarația unuia dintre cercetații penal de la audieri, atestă existența unor facturi fictive înregistrate în colaborările suveică și a unui prejudiciu uriaș la bugetul de stat.

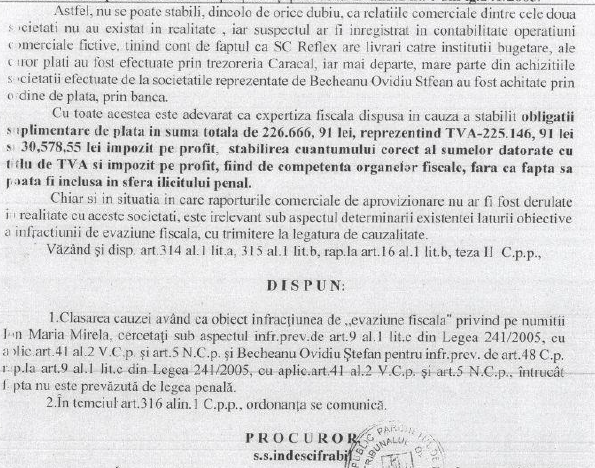

„Cu toate acestea este adevărat că expertiza fiscală dispusă în cauză a stabilit obligații suplimentare de plată în sumă totală de 226.666, 91 lei, reprezentând TVA-225.146,91 lei și 30.578, 55 lei impozit pe profit, stabilirea cuantumului corect al sumelor datorate cu titlu de TVA și impozit pe profit, fiind de competența organelor fiscale, fără ca fapta să poată fi inclusă în sfera ilicitului penal.

Chiar și în situația în care raporturile comerciale de aprovizionare nu ar fi fost derulate în realitate cu aceste societății, este irelevant sub aspectul determinării existenței laturii obiective a evaziunii fiscale, cu trimitere la legătura de cauzalitate. ….consemnează procurorul de caz, relevant de această dată, sub propria-i semnătură, în Ordonanța de clasare dată în august 2018. „

O Ordonanță atacată în instanță de ANAF, la care așteptăm, curioși, pronunțarea magistraților Tribunalui Olt :

|

Părţi

|

Şedinţe

|

Povestea datează din 2015, ea pare să fi fost temeinic cercetată. Surprinzătoare este însă, soluția procurorului de caz. Să detaliem…o vom face în câteva episoade, speța fiind una lungă, cât Ordonanța de clasare a procurorului Claudiu Negrilă. Care cuprinde existența unor nereguli /abateri financiare vădite de la legislația financiară în vigoare, constatarea unor prejudicii semnificative în urma acestora, recunoașterea săvârșirii lor , inclusiv în declarația unuia dintre cei doi cercetați penali, declarațiile celor mulți audiați, raporturile de control ANAF, toate și totul, irelevante pentru procuror care, CLASEAZĂ ! Îi stă în atribuții, dar și în responsabilitatea asumării prin semnătură ! Pentru că putem !

$ 2015/Era noastră !

În octombrie 2015 la SICE-IPJ Olt a fost înregistrată sesizarea din oficiu a organelor de cercetare penală cu privire la faptul că, în perioada iulie-octombrie 2011, reprezentantul SC CAFMIN SRL Slatina, în persoana numitului Tomescu Constantin –Cristian , care s-a ocupat efectiv de relația comercială a înregistrat în evidența contabilă a societății operațiuni nereale în valoare totală de 231.280 lei, de la SC Reflex SRL Caracal, produse achiziționate de respectiva societate, la rândul ei, de la alte societăți comerciale, printre care SC Ovidiu Construct Intermed AXN SRL, existând suspiciuni cu privire la realitatea achizițiilor de mărfuri efectuate de SC Reflex SRL și livrarea lor către CAFMIN.

PRIN Ordonanța Parchetului de pe lângă Tribunalul Olt din noiembrie 2015 se dispune începerea urmăririi penale in rem cu privire la săvârșirea infracțiunii de EVAZIUNE FISCALĂ /Dosar 406/P/2015 !

Dosarul include și o sesizare AJFP Olt, către SICE-IPJ Olt ce făcea obiectul unui alt dosar penal 396/P/2016, cu privire la faptul că SC Reflex SRL Caracal în perioada iulie 2011-martie 2016 a înregistrat în evidența contabilă cheltuieli care nu au avut la bază operațiuni reale, constând în achiziții fictive de la mai multe societăți : Tehnologica Beni BF, Ametist , Becheanu Gabriela SNC, transformată ulterior în Becheanu Gabriela SRL și apoi în SC OLITUR ROLCOM, dar și altele pe care le vom detalia punctual pe parcurs.

Și în această sesizare se dispune începere a urmării penale in rem cu privire la săvârșirea aceleiași infracțiuni : evaziune fiscală ! Cele două sesizări se conexează într-un singur dosar 406/P/2015, și ajunge în atribuțiile de servici al procurorului Claudiu Negrilă, intrat în Parchetul de pe lângă Tribunalul Olt după ce a fost destituit din șef al DIICOT Olt.

Din acest punct încep cercetările și audierile….

$ CAFMIN ! Audiat Tomescu Cristian și Țiganu Loredana

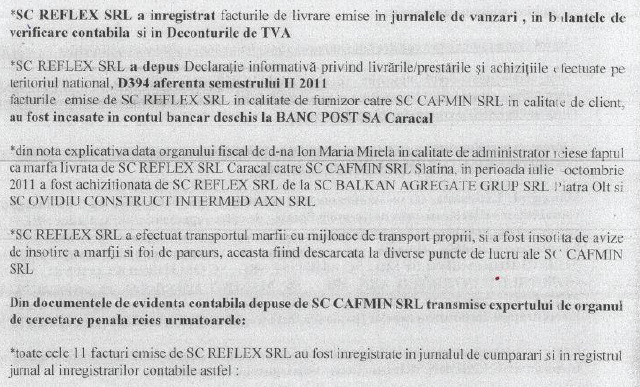

Din actul de constatare ANAF întocmit în septembie 2016, a rezultat faptul că SC REFLEX SRL ar fi evidențiat în actele contabile și alte documente legale operațiuni comerciale cu o serie de societăți, care ar fi fost fictive și fără scop economic menite să diminueze creanțele fiscale datorate la bugetul de stat, prejudiciul adus fiind de 626.763 lei/375.914 lei TVA și peste 250 mii lei, impozit pe profit. În relația comercială privind livrările de mărfuri/balast, sorturi ,nisip, de la Reflex SRL, către Cafmin, Tomescu Constantin, director general al firmei , deținătoare ea însăși de stație de balast , de ce oare o fi cumpărat de la Reflex Srl Caracal, poate din reflex…( ?!) a declarat că toate livrările făcute de Reflex către Cafmin, în diferite puncte de lucru au fost însoțite de documente legale, făcute cu transportul firmei caracalene, ele se regăsesc în diverde documente, devize, recepții de lucrări, au fost înregistrate în contabilitatea Cafmin și cu asta, pa ! Zice Tomescu, că nu era sarcina lui să verifice de la cine făcea Reflex achizițiile și dacă le declarau. Scurtă și la fel…pa, a fost și declarația administratorului Cafmin, Țiganu Loredana, care spune că e administratorul firmei din 2008, dar în fapt, de relațiile cu partenerii se ocupă numitul Tomescu , recitând aceeași poezie ca a „generalului„ societății : ea nu cunoștea nici furnizorii, nici beneficiarii, iar de Reflex nu a auzit nici în viața asta, nici în altă viață !

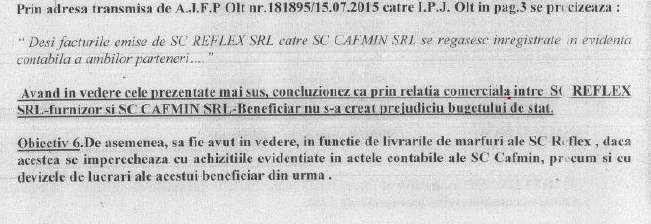

In cadrul expertizei dispuse se cere expertului să stabilească , cu exactitate, dacă achizițiile au fost înregistrate în contabilitate și declarate prin declarațiile fiscale , de Reflex Srl și Cafmin Srl, și dacă livrările de mărfuri ale Reflex Srl se împerechează cu achizițiile evidențiate în contabilitatea Cafmin Srl și în devizele de lucrări ale Cafmin.

Din verificarea relației comerciale Reflex-Cafmin Srl, în procesul verbal de control nr.514/2014, respectiv 2015, se constată (vezi documente):